Касова дисципліна, як облаштувати касу в закладі та правила розрахунків. Розбір з бухгалтеркою

17 серпня, 2023 • 7 хвилин

8 серпня на YouTube каналі Poster пройшов вебінар з Олександрою Герасименко, власницею бухгалтерського бюро Alfa Gold, авторкою курсів «РРО для ФОП» та «РРО для юросіб» й Ксенією Меркуловою, керівником техпідтримки української компанії з автоматизації закладів Poster.

На ефірі спікерки розібрали правила роботи з готівкою, документальне оформлення каси, з чого почати впровадження РРО або ПРРО. Також розповіли про штрафи за порушення касової дисципліни.

Різниця між ФОП і ТОВ

ФОП — це фізична особа, зареєстрована в якості підприємця людина. ТОВ — це юридична особа, організація, яку створює один або декілька осіб, з розділеним на частки статутним капіталом. Важливо: ТОВ несе відповідальності лише статутним капіталом, але не може «вільно» використовувати готівкові кошти.

Готівка. Загальне правило для всіх

-

10 000 грн — максимальна сума на день, яку ФОП і ТОВ можуть провести готівкою з іншими ФОП/ТОВ.

-

50 000 грн — максимальна сума на день, яку ФОП і ТОВ можуть провести готівкою з однією фізичною особою

Але обмеження не стосуються:

-

розрахунків ФОП і ТОВ з бюджетами та державними цільовими фондами;

-

пожертвувань;

-

готівки на відрядження;

-

зарплат.

Касова дисципліна — не для всіх. ФОП і ТОВ мають різні правила роботи.

Запам’ятайте: ФОП — не веде касову дисципліну. Тобто не здає виручку в банк, не створює касові ордери, не веде касову книгу, не встановлює ліміт каси. Якщо ви ТОВ — у вас має бути обов‘язково створена касова дисципліна.

Подивіться самостійно як працює Poster

Оцініть переваги програми для обліку безкоштовно і без реєстрації:

- Фінансові звіти

- Складський облік

- Статистика та аналітика

- Маркетинг та ін.

Етапи створення касової дисципліни

-

Облаштуйте місце для зберігання готівки. Це має бути стале місце, але критеріїв його вигляду не існує. Коли вас запитають про місце зберігання готівки — ви маєте назвати адресу, поверх, квартиру (або назву закладу, якщо готівка зберігається у закладі). Часто готівка зберігається у звичайних коробках. У такому випадку напишіть у наказі: «Готівка зберігається під касою». Не потрібно писати, що вона у сейфі, якщо ви навіть не маєте сейфу.

-

Оформте договір повної матеріальної відповідальності з касиром. З будь-якою особою, яка працює з касою, має бути оформлений відповідний договір. Якщо у закладі, клієнтів розраховує бармен, — він автоматично виконує функцію касира (і ви мусите оформити з ним договір повної матеріальної відповідальності). Щодо штрафів: за відсутність цього договору штрафи не передбачені, але ви порушуєте касову дисципліну. Тож вас мають право оштрафувати на 1700 грн.

-

Затвердіть порядок оприбуткування готівки у касі. Не радимо завантажувати з інтернету загальний порядок оприбуткування задля галочки. Часто власники бізнесів так роблять, а потім мають проблеми з податковою. Приклад: у наказі написано, що ви здійснюєте оприбуткування о 17:00, хоча заклад працює до 22:00. Або ж локація оприбуткування не відповідає дійсності. Краще не ускладнюйте собі життя й чітко пропишіть три пункти: місце оприбуткування, час, відповідальну особу.

-

Затвердіть посадову інструкцію касира. Як і з попереднім пунктом, — не варто завантажувати інструкцію з інтернету. Інструкція касира має бути зручною для вас і не створювати проблеми з податковою.

-

Розрахуйте та затвердіть ліміт готівки в касі. Якщо ви не встановите ліміт каси, то він вважатиметься нульовим. Для закладу це неможливо, тож податкова точно завітає до вас із питаннями. Важливо: ви можете написати прогнозований ліміт каси, якщо не знаєте яку суму встановити. Але після трьох місяців діяльності на прогнозованому ліміті — ваш обов’язок переробити ліміт на фактичні показники. Ще хороша новина: ліміт можна змінювати будь-коли.

-

Укладіть договір з банком про відкриття рахунку та визначте терміни здачі виручки та іншої готівки. Договір має йти вам на користь. Якщо у вас термінал поруч із закладом, то напишіть у договорі, що будете здавати готівку через нього щодня. Якщо ж вам потрібно їхати у банк на інший кінець міста — пишіть, що здаватимете готівку на наступний робочий день.

Вирішіть питання організації касової книги, електронних фіскальних чеків, КУРО та РРО, здавання готівки. Ви маєте назначити відповідальну особу, пояснити їй всі деталі та слідкувати за виконанням її обов’язків. Це дуже важливо, адже саме від дотримання всіх правил, залежатимуть ваші стосунки з податковою :)

Хмарна каса Poster

Підключіть Poster, щоб пришвидшити продажі, налагодити складський облік та фінанси.

Як працювати з касовими змінами в Poster

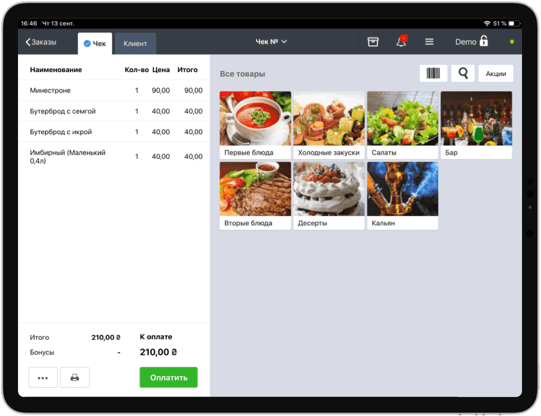

Каса — це робоче місце офіціанта у закладі. На ній він проводить продажі, перевіряє звіти, створює транзакції та багато іншого. Для роботи з касовими змінами в програмі:

1. Встановіть застосунок для офіціантів та планшет, комп‘ютер або мобільний телефон. Тепер зручно працювати з касою на всіх типах пристроїв.

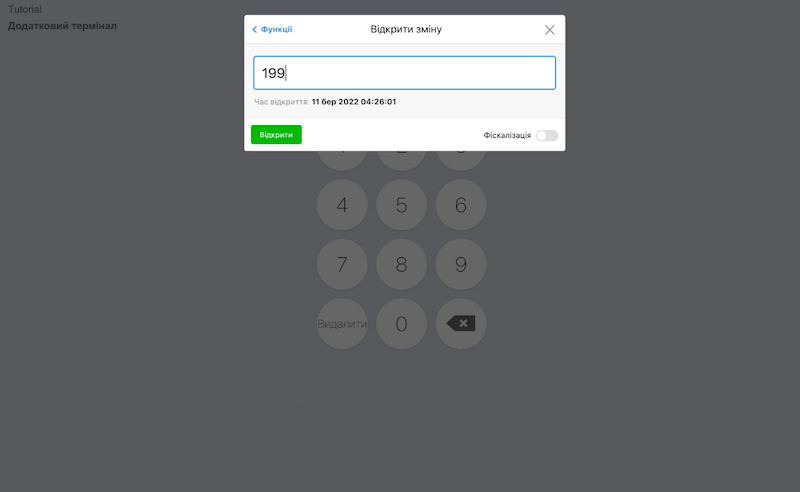

2. Увійдіть в касу та відкрийте касову зміну. Якщо ви ввімкнули налаштування для роботи з касовими змінами, при відкритті застосунку програма автоматично покаже вікно відкриття зміни. Тут вкажіть суму розмінних коштів, які залишились в касі зі вчора. Ввімкніть перемикач Фіскалізація, щоб відкрити фіскальну зміну також.

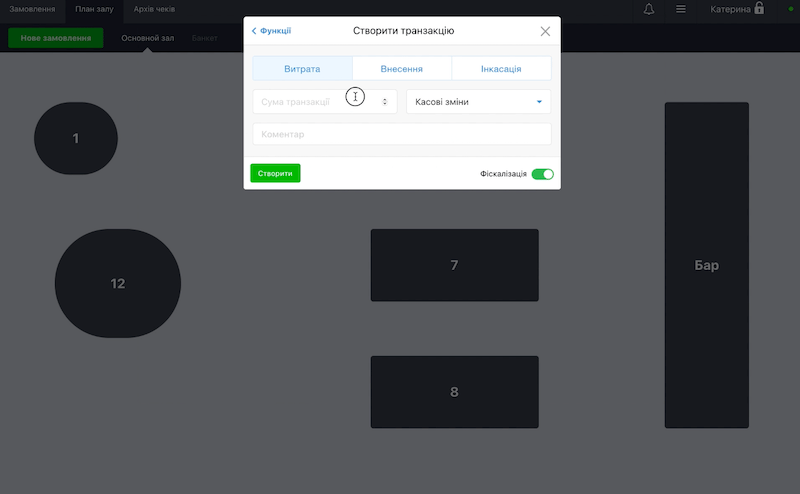

3. Проводьте продажі та додавайте транзакції. Налаштуйте роботу з фіскалізацією в адмін-панелі, щоб на касі проводити продажі фіскально та надсилати інформацію про них в податкову. Також на касі є можливість проводити різні операції з готівкою: вносити витрати, створювати внесення та проводити інкасацію. Важливо фіксувати всі фінансові операції, яки приводите в закладі протягом дня, щоб бачити реальну картину обігу коштів у вашому ресторані.

4. Проведіть інкасацію та закрийте касову зміну. Наприкінці дня, щоб завершити роботу з касовою зміною знадобиться вилучити готівку з каси та перевести її на рахунок сейфа. При закритті касової зміни вкажіть суму розміну, який залишаєте на ранок та зніміть Z-звіт, щоб закрити фіскальну зміну.

Щоб розуміти залишок коштів у касі, перевіряйте звіт на касі або знімайте Х-звіт. Ці звіти покажуть суму всіх операцій та продажів, які проводили на касі протягом зміни. Для зручності вийде також надрукувати звіти, щоб було простіше звіряти касу.

Робота з касовими змінами в Poster — це зручний інструмент, який допоможе власникам закладів слідкувати за потоком коштів у закладі. Крім того робота з касовими змінами дозволить уникнути шахрайства та крадіжок у закладі, адже всі фінансові операції офіціант фіксуватиме в програмі.

Службові операції

Службові операції — це контроль обігу готівки у закладі (вони не фіскалізуються). Приклад: ви поклали у касу власні 20 000 грн для оплати за товар. Якщо це не провести через службову операцію, то можлива наступна ситуація: приходить податкова, дивиться по Z-звіту, що у касі має бути 5 000 грн готівки, а по факту — 25 000 грн. Запитання: як там опинилися додаткові 20 000 грн?

Важливо: виправити помилку при службових операціях якщо ви закрили зміну (сформували Z-звіт) — не можливо. Але за це не штрафують.

Розмінна монета — це той залишок готівки, який зберігається в скриньці РРО/ПРРО. Наявність розміну — це вимога НБУ. Тому для ТОВ краще створити наказ і зафіксувати суму по закладу. Вносити розмінну монету потрібно через службову операцію — службове внесення.

Програмний РРО для ресторанного бізнесу

- Підключіть ПРРО від Poster, щоб працювати з фіскальними чеками та відправляти дані в податкову.

Вартість ПРРО для 1 каси — 5 ₴/міс. Працює разом з системою обліку Poster, щоб ви могли повноцінно керувати своїм бізнесом. Перші 14 днів безкоштовно, далі підписка + ПРРО від 19 ₴/міс.

Етапи впровадження РРО або ПРРО

-

Визначте робочу зміну закладу. Зміна — це період роботи РРО від реєстрації першої розрахункової операції після виконання Z-звіту до виконання наступного Z-звіту за період роботи одного касира. Кількість змін (Z-звітів) необмежена. Але важливо, щоб одна зміна не перевищувала 24 години.

-

Визначте ліміт каси для юридичних осіб. Про це ми вже говорили на етапах створення касової дисципліни у п‘ятому пункті. Ви маєте встановити готівковий ліміт у своєму закладі. Інакше — він автоматично буде нульовим. Штраф за порушення лімітів: 1700–3400 грн за перше порушення та 8500-17 000 грн — за повторне.

-

Визначте оприбуткування доходу закладу. Кожен із суб‘єктів господарювання робить оподаткування по-різному. ФОП на загальній системі — вносить суму, яку показав Z-звіт, у таблицю доходів і витрат. ФОП на спрощеній системі — робить періодичний звіт за місяць і вносить в таблицю доходів. ТОВ — оприбутковує готівку в день її отримання. А підставою для оприбуткування є Z-звіт.

Важливо: штрафи за порушення закону про РРО повертаються з 1 жовтня 2023 року. Але адміністративна відповідальність діє й зараз.