Налоговый и бухгалтерский учет ресторанов и кафе в Украине

5 июня, 2023 • 27 минут

В статье вы узнаете об особенностях бухгалтерского учета в общепите, как рассчитать рентабельность заведения и других тонкостях оформления документации.

Пожалуй, основная сложность ведения бухгалтерского учета ресторана в Украине в том, что в одном заведении проходит три параллельных процесса, учет которых вам нужно вести: производство, розничная торговля и предоставление услуг. Но не все так сложно. Главное, на начальном этапе разграничить тип вашего бизнеса: малый бизнес — с одной стороны, крупный — с другой. От этого зависит выбор системы налогообложения, а следовательно, и дальнейший бухгалтерский учет.

Посмотрите самостоятельно как работает Poster

Оцените преимущества программы для учета бесплатно и без регистрации:

- Финансовые отчеты

- Складской учет

- Статистика и аналитика

- Маркетинг и др.

Ключевые выводы

- Учёт ресторана включает кассу, склад, зарплаты и налоги; без него не спланировать прибыль.

- Выбор ФЛП или ООО и системы налогообложения определяет налоговую нагрузку.

- P&L, Cash-flow и баланс анализируют ежемесячно для управленческих решений.

- РРО/ПРРО обеспечивает фискализацию; данные попадают в бухгалтерию Poster.

- Автоматизация снижает ошибки и ускоряет подготовку отчётности.

Налоговый учет ресторана в Украине

Система налогообложения зависит от категории заведения. Например, если у вас кофейня, пиццерия или кафе без продажи подакцизных товаров, лучше всего вести учет на едином налоге 2 группы ФЛП в Украине.

Малый бизнес организовывают в виде ФЛП или ООО. Здесь и есть главное отличие ведения учета: общество с ограниченной ответственностью должно вести бухгалтерский учет, помимо налогового, а индивидуальным предпринимателям это делать необязательно, что существенно упрощает их жизнь. Если вы планируете заведение со всеми комплексами, то это скорее всего будет общая система юридического лица.

ФЛП

При упрощенной форме ведения бухгалтерского и налогового учета в кафе ресторане предприниматель выбирает организационно-правовую форму для своей ресторанной деятельности — ФЛП.

ФЛП отвечает по своим обязательствам всем своим имуществом, которое имеет на праве собственности, в отличие от ООО, которое несет ответственность только в пределах уставного капитала. Выбор ФЛП как организационно-правовой формы подходит при условии одновременного выбора упрощенной системы налогообложения. Однако, если бар или ресторан планирует подавать алкогольные напитки (подакцизный товар), то ФЛП на упрощенной системе налогообложения реализовать их не сможет.

Доходы учитываются кассовым методом: все, что приходит на расчетный счет от покупателей, считается доходом, за исключением некоторых случаев — например, при возвратах от подотчетного лица или от поставщика, когда мы заплатили какую-то сумму, а потом поставщик возвращает нам деньги, потому что не смог выполнить поставку, но это уже не покупатели или гости, а другие люди, с которыми вы сотрудничаете.

В Украине кассовый метод применяют, как правило, только для ФЛП на общей системе, где нужно следить, чтобы каждый месяц были оформлены и оплачены все поставки, в противном случае предприятие теряет расходы и увеличивает себе налог на прибыль.

В итоге задача предпринимателя, ресторатора — вести только учет доходов, что сделать достаточно просто. Вам даже не нужно какое-то специализированное программное обеспечение, требуется просто подсчитать суммы по банковским выпискам и по кассе.

Программный РРО для ресторанного бизнеса

- Подключите ПРРО от Poster, чтобы работать с фискальными чеками и отправлять данные в налоговую.

Стоимость ПРО для 1 кассы – 3 000 ₸/мес. Работает с системой учета Poster, чтобы вы могли полноценно управлять своим бизнесом. Первые 14 дней бесплатно, дальше подписка + ПРРО от 11 640 ₸/мес.

ООО

Если у ресторана или бара будет несколько владельцев, то ФЛП не подходит и тогда стоит зарегистрировать ООО, учредителями которого будут будущие владельцы (инвесторы) бара или ресторана. У ООО есть ряд преимуществ, среди которых обособленность ответственности ООО и его учредителей, то есть владельцев ресторана или бара.

Будущие владельцы формируют уставный капитал ООО, который может иметь размер хоть 100 гривен. Тогда ООО несет ответственность по обязательствам только в пределах 100 гривен. Кроме того, если у ресторана или бара несколько владельцев, то путем внесения в уставный капитал денежных сумм разного размера, можно определить долю каждого из них, например 70% на 30% или даже 90% на 10%.

Работая с ООО в Украине нужно будет вести полноценный бухгалтерский учет и кассовую дисциплину. Налоговый учет ведется, как и у ФЛП. Главная головная боль — формирование регистров бухгалтерского учета, или, как их еще называют, «проводок». Их нужно делать на каждую хозяйственную операцию:

-

приобрели товары у поставщика;

-

продали товары;

-

выплатили зарплату;

-

уплатили налоги;

-

рассчитали или начислили налоги и т. д.

На любой факт хозяйственной деятельности нужно формировать реестры и отражать в соответствующих отчетах. Помимо этого, сдаются еще бухгалтерский баланс и отчет о финансовых результатах. В этом отчете отражаются основные показатели бизнеса на 31 декабря:

-

состояние активов: оборудование для производства и торговли, мебель и т. п.;

-

сколько денег в остатках, сколько вам должны покупатели;

-

информация о пассивах: задолженностях и источниках дохода.

Еще есть такое понятие, как дебиторская задолженность. Сейчас объясним, как она может возникнуть, на примере. Допустим, вы получили что-то от поставщика, но еще не заплатили ему — вот это и отражается в пассиве баланса. Или учредители внесли какую-то сумму изначально на приобретение оборудования, все это — нераспределенная прибыль и убыток.

Ко всеобщему сожалению предпринимателей, подобная отчетность ценности для них не имеет. Но вы обязаны это делать, так как это часть бухгалтерского учета, а ваш бизнес — юридическое лицо.

Для Украины мы разобрались как можно сэкономить на услугах бухгалтера и организовать учет, какую форму налогообложения лучше выбрать для среднего и крупного бизнеса в отдельной статье «Какие документы нужны для открытия ресторана».

P&L отчет для ресторанного бизнеса

Начните работать с P&L, чтобы легко контролировать себестоимость, рентабельность и принимать взвешенные решения для вашего бизнеса.

P&L – 6 000 ₸/мес за первое заведение в аккаунте и дополнительно 3 000 ₸/мес за каждое следующее заведение.

Функции бухгалтера в ресторане

Профессия бухгалтера является одной из востребованных для маленьких и больших предприятий в сфере общепита. Бухгалтерия в общепите занимается:

- Расчетом финансовой части бизнеса и документацией.

- Начислением зарплаты.

- Подготовкой и отправкой отчетности в налоговую службу.

- Ведет учет продуктов производственных затрат и пр.

По данным аналитиков Work.ua бухгалтер должен обладать такими навыками:

- Знание математики и основ экономики.

- Знание статистики и финансов, трудового законодательства, законодательства в бухгалтерской отрасли, основ аудита.

- Как вести бухучет в кафе с помощью программ.

- Способностью к самообразованию, в том числе стремление улучшить навыки ведения учета в общепите.

- Любить цифры и расчеты.

Основной документооборот ресторана в Украине

Какие документы должны быть в ресторане?

Для открытия бара или ресторана необходимо выполнить следующие действия и получить такие документы:

-

Выписка из Единого государственного реестра.

-

Договор аренды помещения от одного года/Свидетельство о праве собственности на помещение.

-

Решение ГНС о регистрации РРО.

-

Регистрация мощностей оператора рынка (никакой документ по результатам регистрации не разглашается).

-

Сертификат о внедрении ХАССП (НАССР) по стандарту ISO 22000:2007 (не обязательно, но рекомендуется).

-

Вывод государственной санитарно эпидемиологической экспертизы.

-

Регистрация пожарной декларации (никакой документ по результату осуществления такой регистрации не выдается).

-

Лицензия о праве розничной торговли алкогольными напитками.

-

Трудовые договоры с работниками.

-

Медицинские книги для работников.

«С работниками можно заключать трудовые или гражданско-правовые договоры о выполнении работ. С постоянным штатом, как официантами, повара и барменами рекомендуется заключать именно трудовые договоры. Ведь часто попытки заключить гражданско-правовые договоры о выполнении работ, например, с официантами приводят к тому, что Гоструда во время проверок видит, что имеют место именно трудовые договоры», — отметила адвокат Виктория Тютюнникова.

Отношения без заключения трудового договора, заканчивающегося привлечением к ответственности за нарушение трудового законодательства.

Также для запуска ресторана в Украине в обязательном порядке понадобятся документы на кассовый регистратор.

Poster для бухгалтера: инструменты, отчеты, контроль

Если вы раньше не работали с Poster, этот курс поможет вам освоить основы для эффективного ведения бухгалтерии в заведении.

Документы на кассовый регистратор

Какие документы понадобятся на кассовый регистратор:

-

Паспорт регистратора.

-

Свидетельство о регистрации.

-

Договор на обслуживание в сервисном центре.

-

Справка о пломбировке.

-

Техническое заключение.

-

КУРО (книга учета расчетных операций).

-

Опломбированные квитанции.

На этом организация бухучета в ресторане и отчетности не заканчивается, ведь нужно еще оформить договор аренды помещения и прочее.

Договор аренды помещения для ресторана

В договоре аренды важно указать:

-

сроки оплаты;

-

ценообразование аренды за квадратный метр и ее изменение;

-

периодичность изменения арендной платы (повышения) и к чему оно привязывается;

-

правила использования арендуемого помещения;

-

сроки и возмещение при расторжении договора со стороны арендодателя либо арендатора.

Для временных проектов в формате pop up ресторана следует заложить краткосрочную аренду и гибкие условия пролонгации.

Дальше в статье мы еще рассмотрим договоры с поставщиками.

Договор о материальной ответственности (ДМО)

Это соглашение между работником и организацией, в нашем случае заведением, где:

-

оговариваются обязанности администрации и работника по обеспечению сохранности имущества заведения, с которым работает сотрудник;

-

устанавливается материальная ответственность работника за необеспечение сохранности этого имущества.

При этом неполученные доходы (упущенную выгоду) взысканию с работника не подлежат. ДМО важен не только для работодателя, потому что дает уверенность в том, что продукцию или оборудование не испортят, но и для самого работника, так как он ограждает его от безосновательных подозрений и претензий.

Помимо договора о материальной ответственности, к бухгалтерскому учету можно еще отнести товарные отчеты.

Учет производства в ресторане

Общепит связан больше не с торговлей, а именно с производством. Вы покупаете ингредиенты, преобразовываете их и продаете в готовом виде как отдельный товар. А учет производства довольно сложен. Чаще всего используют метод «партион» — производство и продажа готовой продукции партиями, например 15 пицц или 10 салатов, где на каждую партию списывается определенное количество отдельных ингредиентов.

Сложность состоит в том, что вам нужно отслеживать все эти затраты, а еще не забывать про труд персонала, обслуживание оборудования, его износ и т. п. Для этого и нужна автоматизация бухгалтерского учета в программе для ресторана. Чтобы в реальном времени вести такой детальный учет по работе заведений, стоит внедрять систему автоматизации, которая будет передавать все данные в вашу бухгалтерскую программу. Чтобы понять, как работает система автоматизации, попробуйте Poster в тестовом режиме.

Бухгалтерские приложения не могу обеспечить такой детальный учет, там нужно вбивать всю информацию вручную — это очень долгий и кропотливый процесс, и велики шансы, что данные вы внесете неточно. Да, сам бухучет чаще всего ведут в 1С, и как раз с ней Poster полностью интегрирован, умеет выгружать и загружать накладные, отчеты — полная двусторонняя синхронизация данных. Вашему бухгалтеру не нужно разбираться в учете, которым будете пользоваться вы, как собственник, или ваш управляющий, а спокойно работать в привычной системе.

Если не внедрите систему автоматизации в самом начале, организовать корректный и достоверный учет, в том числе налоговый, будет крайне сложно. Чем лучше и функциональнее ваша система, тем меньший объем бухгалтерских работ нужно будет делать. Надеемся, с налоговым учетом и автоматизацией процессов мы разобрались, поэтому идем дальше, чтобы понять как вести бухгалтерский учет в ресторане.

Чтобы налоговый и бухгалтерский учет был прозрачным, важно иметь систему, которая автоматически собирает данные о продажах, складе и финансах. Мы собрали актуальные решения в статье «ТОП-6 систем учета для ресторанов и кафе в 2026» — там можно сравнить функционал и выбрать оптимальное под ваш формат.

P&L отчет

Кроме того, в программе автоматизации получится проверять и P&L отчет. Это один из главных отчетов для анализа успешности деятельности заведения. Он показывает доходы, расходы и прибыль компании за определенный период времени. Часто отчет проверяют поквартально или погодично. Кроме основных показателей доходов и расходов, отчет содержит себестоимость товаров, валовую прибыль, налоги и чистую прибыль.

Отчет P&L поможет владельцу заведения контролировать расходы, с его помощью получится определить в какой области можно сократить расходы и как повысить рентабельность. P&L позволит оценить финансовое состояние и оизводительность заведения, а так же с его помощью владелец сможет разработать план дальнейшего развития бизнеса и установить для себя финансовые цели.

Учет сырья, товаров, тары на складе и в бухгалтерии

Бухгалтерский учет включает в себя также фиксирование всех поступлений товаров, сырья и их оценку. Все начинается, как обычно, с оформления договоров по запросу от заведения к поставщику. Поставщик должен отправить вам:

-

Два экземпляра договора

-

Уставные документы предприятия

-

Прайс его продукции

-

Санитарные сертификаты на продукцию

В договоре с поставщиком важно указать:

-

сроки поставки после заявки;

-

время доставки;

-

возмещение при нарушении этих сроков;

-

сроки оплаты и отсрочки оплаты продукции;

-

возмещение при просрочке оплаты;

-

возвраты при неликвидности продукции и возмещение в таких случаях.

Если вы работаете с закупщиком, деньги ему нужно выдавать только под отчет. В конце дня закупщик заполняет авансовый отчет на основании чеков, товарных накладных и сдает остаток, или ему возвращают перерасход. Как показывает практика многих успешных заведений, можно работать и с поставщиками, и с закупщиком, так как периодически поставщики не успевают поставить продукцию в нужное время и ваш закупщик гораздо быстрее купит, что нужно, прямо сейчас, чтобы заведение не простаивало, или если эти позиции гораздо выгоднее купить на рынке или в супермаркете.

Наравне с учетом поставок вашему бухгалтеру или вам лично, если вы не собираетесь никому доверять свою бухгалтерию, придется учитывать также и списания.

Какие бывают списания расходов в общепите

-

Порча

-

Питание персонала

-

Угощение гостя

-

Проработка блюд

-

Проработка блюд для ознакомления официантов

-

Проработка блюд для фотографий

-

Проверка вкусовых качеств блюда

-

Проверка веса блюда

-

Блюда для СЭС на заключение санитарных норм

Посуда и приборы в общественном питании

Минимальные требования к предприятиям общественного питания:

-

Металлическая посуда и столовые приборы из мельхиора, нержавеющей стали и других современных сплавов.

-

Сортовая стеклянная посуда: хрусталь, стекло с рисунком или без.

-

Посуда из керамики и дерева.

Что касается норм обеспечения предприятия общепита посудой и приборами, то расчет ведется так: минимум один набор на одно посадочное место. Но, как правило, для начала покупают в два раза больше.

Документально посуда и приборы оформляются так же, как и продукты.

Напоследок ответим на вопрос, который задают многие начинающие и даже опытные рестораторы.

Товарный отчет материально ответственных лиц

Это учет в общественном питании по движению запасов, товаров и тары. Его составляют в двух экземплярах за подписью бухгалтера и материально ответственного лица. К первому экземпляру прикрепляют все приходные, расходные накладные и сдают в бухгалтерию, а второй оставляют у себя. Периодичность и сроки составления отчета устанавливаются приказом. На практике же в общепите его делают отдельно за каждый день.

Товарный отчет состоит из приходной части, которая заполняется материально ответственным лицом на основании первичных документов, которые подтверждают поступление товара. Перед составлением бухучета в баре все документы должны быть рассортированы как «приход» и «выбытие» товара. Расходная часть заполняется на основании товарных чеков, Z-отчетов и расходных накладных.

Порядок заполнения отчета:

-

Титульная страница.

-

Суммы остатка товара и тары на начало дня. Остатки должны сходиться на конец дня из предыдущего отчета.

-

В хронологическом порядке заполняются данные о поступлении и выбытии товара за день в соответствии с первичными документами, на основании которых делались операции.

-

Сумма остатка на конец дня.

Учет продажи алкоголя в ресторане

Для розничной торговли подакцизных товаров (алкогольные наапитки и табак), необходимо получить лицензию. Лицензию может получить ФОП или юридическое лицо, которое планирует осуществлять оптовую или розничную торговлю алкогольными напитками, либо производить их. При осуществлении торговли подакцизными товарами без лицензии предусмотрен штраф.

СПД (ФЛП или ООО) на общей системе осуществляет продажу алкоголя через РРО. В данном случае учет в баре или ресторане следует организовать так:

-

регистрируется РРО, на которые нужно получить регистрационные удостоверения;

-

при учете алкоголя в баре в расчетном документе РРО необходимо указывать сведения о штрих-коде марки акцизного налога - серия и номер.

При расчете бухгалтером налога на прибыль из суммы, полученной от продажи алкоголя за месяц, нужно вычесть закупочную стоимость напитка и другие постоянные расходы, как аренда, зарплата и прочее. Далее по разнице оплачиваете 18%.

Отчет и уплата налога на прибыль должна производиться каждый год. В случае, если сумма реализованного алкоголя превысит 1 млн / год, тогда нужно подать заявление в налоговую для регистрации плательщика НДС. В дальнейшем НДС нужно учитывать в сумме продаж.

Теперь поговорим о персонале: как правильно вести бухгалтерский учет в ресторане и прописывать расходы на сотрудников.

Учет оплаты труда

Требования к производственному персоналу

Первое, что вам нужно, — это прописать должностные инструкции по каждой из следующих позиций:

-

бармен;

-

официант;

-

уборщица;

-

повар (в зависимости от категории или от занимаемой должности на кухне);

-

администратор;

-

закупщик;

-

другие.

Именно должностные инструкции официально и документировано определяют, что именно должен делать работник в ресторане. Также этот документ имеет определяющее значение при решении конфликтных ситуаций, когда сотрудник не выполняет свои прямые служебные обязанности или не соблюдает правила внутреннего распорядка заведения.

Как вести учет оплаты труда персонала ресторана?

Бухгалтерский учет в кафе включает в себя контроль за численностью работников, отработанного ими времени и выработки.

Для начала вам нужно определить количество работников, которые будут задействованы на каждом участке, исходя из площади и заполняемости заведения. Кроме того, не забывайте про соблюдение норм охраны труда.

Как правило, это график работы 2 через 2, 40 часов в неделю с отдельной оплатой за вечерние, ночные, праздничные, выходные в соответствии с КЗоТ.

Есть две формы оплаты труда, которые чаще всего применяются в общепите:

-

Повременная форма оплаты: расчет заработной платы исходя из оклада или тарифной ставки за фактически отработанное время.

-

Повременно-премиальная система оплаты труда: зарплата состоит из оплаты труда за фактически отработанное время и премии (месячной или квартальной) за качественное выполнение работ и оказание услуг.

Отдельной темой при ведении бухгалтерии в ресторане это оформление отпусков и больничных персонала. Для этого нужно составить график отпусков на каждого сотрудника, издать приказ на отпуск и выплачивать отпускные за три дня до начала отпуска.

Ценообразование в ресторане

Для начала разберемся, как формируется цена на блюдо, точнее, как это будет выглядеть для вашего бухгалтера, ведь для бухучета цена складывается из огромной совокупности факторов:

-

Себестоимость блюда (переменная составляющая).

-

Заработная плата всего персонала: повара, закупщики, официанты, уборщицы, посудомойки и т. д.

-

Аренда помещения.

-

Налоговая ставка.

-

Прочие расходы (пошив формы персонала, затраты на маркетинг и прочее).

-

Амортизация, ремонт помещения, кухонного оборудования, перепечатка меню и т. д.

Не забывайте, что цена также сильно зависит от концепции, ценового сегмента, целевой аудитории и общей ситуации на рынке общепита. Если заведение демократичное и рассчитано на большой оборот, то и цена будет ниже, с расчетом на более состоятельную ЦА цена вырастет и т. д.

Чтобы повысить дневной трафик и контролируемо удерживать фудкост, добавьте отдельное меню бизнес-ланча с фиксированной себестоимостью и наценкой.

Что делать, если сменился поставщик или изменились цены?

Как правило, все цены на рынке приблизительно одинаковые, никто не хочет терять прибыль, поэтому участники рынка стараются не демпинговать, а привлекать клиентов качеством продукции и сервисом, условиями сотрудничества.

К тому же стоит каждый месяц составлять отчеты о рентабельности и продаже продуктов и после этого корректировать цены.

Что делать, если продукты испортились?

Специально для этого в бухгалтерском учете есть списание продуктов на порчу. Такие списания обычно закладываются и в себестоимость в отчете о финансовых результатах.

Как определить ассортимент блюд?

Чтобы составить план-меню, для начала нужно выбирать категорию, формат заведения (кафе, ресторан, кальянная, столовая и т. д.). Потом вы анализируете рынок блюд и, ориентируясь на статистику, вводите самые популярные позиции, добавляя новые блюда из других стран. Дальше смотрят по статистике продаж: что идет, а что нужно убрать или заменить. Статистику удобно отслеживать и анализировать с помощью систем для учета в столовых, ресторанах, кафе. Подробнее про составление меню вы можете почитать в отдельной статье «Разработка меню».

Установление нормы вложения сырья

Нормы обычно устанавливаются на основании сборника рецептур или самостоятельно через так называемый акт проработки, когда у вас большая недостача и процент нормы сборника существенно отклоняется от процента обработки сырья по факту.

Рассмотрим это на примере.

Вычисление стоимости сырьевого набора блюд (порции)

Калькуляционная карта «Сэндвич с ветчиной»

| --- | --- | --- | --- |

|---|---|---|---|

| Наименование продукта | Кол-во, кг | Цена | Сумма |

| Ветчина зачищенная, п/ф | 0,05 | 231,6 грн | 11,58 грн |

| Масло сливочное | 0,005 | 158,5 грн | 0,79 грн |

| Помидор свежий зачищенный, п/ф | 0,03 | 55,19 грн | 1,66 грн |

| Помидор черри зачищенный, п/ф | 0,015 | 260,5 грн | 3,91 грн |

| Салат айсберг зачищенный, п/ф | 0,02 | 160,53 грн | 3,21 грн |

| Сыр чеддер, шт. | 1 | 4,19 грн | 4,19 грн |

| Хлеб «Американский», шт. | 2 | 3,43 грн | 6,86 грн |

ИТОГО - 32,2 грн

Установление продажной цены одного блюда (порции)

Продажная цена блюда «Сэндвич с ветчиной»:

-

Выход блюда — 200 г

-

Себестоимость — 32,20 грн

-

Продажная цена — 60 грн

-

Наценка — 28, или 86,34%

В данном примере наценка для ресторана небольшая, потому что позиция рассчитана на большую оборачиваемость блюда. Так мы постепенно приближаемся к самой трудоемкой, требующей особого внимания бухгалтера задачи — складскому учету (инвентаризации).

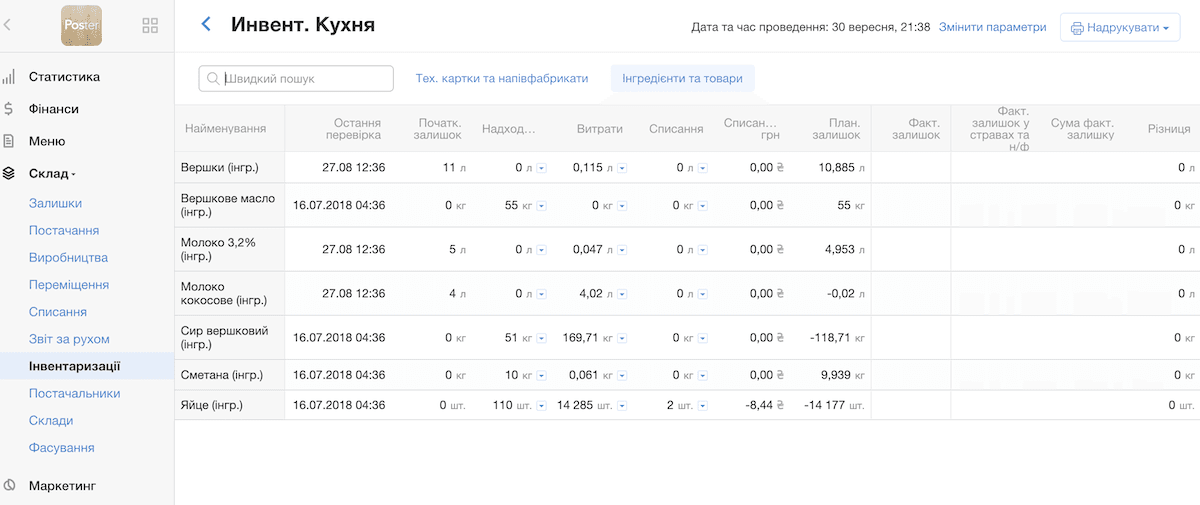

Инвентаризация в ресторане

Как правило, инвентаризация в ресторане проводится каждое 1-е число месяца, перед ней обязательно нужно проводить все приходные и расходные документы. Если у вас есть бар, то инвентаризацию бухгалтеру лучше проводить вместе со старшим барменом либо уполномоченным лицом. На кухне инвентаризация проводится с шеф-поваром и технологом.

Как провести инвентаризацию в Poster

В программе учета Poster есть возможность проводить как полную, так и частичную инвентаризацию склада. Например, частичную инвентаризацию можно проводить раз в неделю и только по скоропортящимся позициям. А полная, как правило, проводится ежемесячно.

После проведения инвентаризации данные обрабатываются, и остатки вводятся в программу автоматизации кафе, как это, например, делается в Poster. Все полуфабрикаты по кухне и бару раскладываются на отдельные составляющие и добавляются к фактическому остатку. Дальше проводим анализ результатов инвентаризации. Если есть расхождения или другие вопросы, делаем проверку прихода–расхода, технологической карты, процента обработки продукта.

Если есть ошибка, ее нужно обязательно исправить, чтобы не вносить неверные данные в систему. Потом вы можете забыть про это и только усугубите проблему.

Если вопрос возник по проценту потери при первичной обработке продукта:

-

проводим дополнительную проработку;

-

создаем акт проработки и пересчитываем процент потери.

Если проблема в техкарте, тогда делаем дополнительную проработку блюда и пересчитываем весь расход по задействованным продуктам за период. Также есть еще частичная инвентаризация, которая проводится для проверки только одной категории товаров, если при исправлении всех недочетов у вас все равно остается недостача или излишек.

Как бухгалтеры рассчитывают рентабельность заведения?

Благодаря показателям рентабельности можно определить достаточно ли бизнес приносит прибыли. Как правило, бухгалтерия в кафе занимается расчетом рентабельности.

«Рентабельность ресторана зависит от продаж, выручки и затрат. Собственники заведения анализируют эти показатели на основании данных бухгалтерского учета в кофейне», — говорит бухгалтер Наталья Бабенко.

Существует несколько алгоритмов расчета рентабельности заведения:

Вариант 1

Чистую прибыль заведения разделить на сумму всех расходов и умножить на 100%.

Например, в открытие ресторана вы инвестировали $30 тысяч, а за год чистыми удалось заработать $40 тысяч. Соответственно предприятие рентабельно более чем на 130%.

Бухгалтерский учет в общепите также предусматривает статью расходов всех финансовых инвестиций при запуске бизнеса, так и ежемесячные расходы на зарплату, коммунальные услуги и другие постоянные и непостоянные затраты. Также необходимо вести бухгалтерский учет товаров в ресторане.

Вариант 2

Сумму балансовой прибыли разделить на стоимость активов и умножить на 100%.

К примеру, для открытия кофейни инвестировано $20 тысяч. При годовом доходе на сумму $10 тысяч рентабельность активов составляет 50%.

Однако стоит отметить, что со временем стоимость активов заведения будет становиться ниже, ведь мебель и оборудование будут изнашиваться.

Частые вопросы

Бухгалтер в ресторане ведет финансовый учет заведения: фиксирует доходы и расходы, ведет кассовые операции, зарплатную ведомость, контролирует оплату счетов и коммунальных расходов. Он также отвечает за своевременную уплату налогов и формирование финансовой отчетности для руководства и государственных органов.

Многие рестораны используют систему начислений (актуальный учет), при которой доходы и расходы отражаются в момент их возникновения, а не оплаты. Такой метод позволяет точнее отслеживать финансовые результаты; однако небольшие заведения на упрощенной системе налогообложения могут применять кассовый метод, если это разрешено законодательством.

Управляющий ресторана чаще всего готовит операционные отчеты: ежедневный отчет о выручке, отчеты по инвентаризации продуктов и напитков, ведомости по работе персонала. Также менеджер может предоставлять сводные отчеты о прибыли и расходах за месяц, анализировать популярность блюд и эффективность маркетинговых акций для владельца.

Роль бухгалтера в ресторане – обеспечивать финансовую прозрачность и стабильность бизнеса. Он контролирует денежные потоки, следит за бюджетом, проверяет правильность ценообразования и помогает руководству принимать обоснованные решения на основе финансовых данных.

Материалы по теме

- Отмена моратория на налоговые проверки заведений ресторанного бизнеса в 2023 году

- Чеклист подготовки к налоговым проверкам ресторанов и кафе

- Разработка меню для кафе, ресторана

- Управление рестораном: 9 правил менеджмента ресторана

- Регистрация ресторанного бизнеса в Украине

- Как выбрать POS систему для ресторана или кафе

- Как выбрать CRM-систему для кафе или ресторана

- Фонд оплаты труда в ресторане

- Как сократить расходы ресторана: управление расходами ресторана или кафе

- Как организовать управленческий учет в ресторане или кафе?

- Издержки и списание продуктов в ресторане

- Фудкост — что это такое, как его считать и как им управлять

- Что такое маржинальность блюд в ресторане

- Как правильно принимать товар в кафе и ресторане

- Потери продуктов при обработке: как рассчитать процент отходов продуктов в ресторане

- Как рассчитать калорийность блюда для меню автоматически

- Калькуляция блюд в общепите: как составить и рассчитать калькуляционную карту?

- Как составить технологическую карту блюд для ресторанов и кафе

- Средний чек в ресторане: как повысить средний чек ресторана или кафе

- Инвентаризация в ресторане и кафе

- ABC-анализ меню ресторана

- Х и Z-отчет – что такое и как составить

- Прибыль ресторана

- Как управлять финансами ресторана

- Кассовая дисциплина: правила расчетов в ресторане

- Пищевые аллергены в ресторане. Управление аллергиями гостей в ресторане