Податковий та бухгалтерський облік ресторанів та кафе в Україні

5 червня, 2023 • 27 хвилин

Зі статті ви дізнаєтеся про особливості бухгалтерського обліку в закладі громадського харчування, як розрахувати рентабельність закладу та інші тонкощі оформлення документації.

Мабуть, основна складність ведення бухгалтерського обліку ресторану в Україні полягає в тому, що в одному закладі проходять три паралельні процеси, облік яких вам потрібно вести: виробництво, роздрібна торгівля та надання послуг. Але не все так складно. Головне, на початковому етапі розмежувати тип вашого бізнесу: малий бізнес — з одного боку, великий — з іншого. Від цього залежить вибір системи оподаткування, отже, і подальший бухгалтерський облік.

Подивіться самостійно як працює Poster

Оцініть переваги програми для обліку безкоштовно і без реєстрації:

- Фінансові звіти

- Складський облік

- Статистика та аналітика

- Маркетинг та ін.

Ключові висновки

- Облік ресторану охоплює касу, склад, зарплати й податки; без нього неможливо планувати прибуток.

- Вибір ФОП чи ТОВ і системи оподаткування формує податкове навантаження.

- P&L, Cash-flow і баланс аналізують щомісяця для менеджерських рішень.

- РРО/ПРРО забезпечує фіскалізацію; дані потрапляють у бухгалтерію Poster.

- Автоматизація зменшує людські помилки й пришвидшує підготовку звітності.

Податковий облік ресторану в Україні

Система оподаткування залежить від категорії закладу. Наприклад, якщо у вас кав’ярня, піцерія чи кафе без продажу підакцизних товарів, найкраще вести облік на єдиному податку 2 групи ФОП в Україні.

Малий бізнес організовують у вигляді ФОП чи ТОВ. Тут і є головна відмінність ведення обліку: товариство з обмеженою відповідальністю має вести бухгалтерський облік, крім податкового, а індивідуальним підприємцям це робити необов’язково, що спрощує їхнє життя. Якщо ви плануєте заклад з усіма комплексами, то це, швидше за все, буде загальна система юридичної особи.

ФОП

За спрощеної форми ведення бухгалтерського та податкового обліку в кафе ресторані підприємець обирає організаційно-правову форму для своєї ресторанної діяльності — ФОП.

ФОП відповідає за своїми зобов’язаннями всім своїм майном, яке має на праві власності, на відміну від ТОВ, яке відповідає тільки в межах статутного капіталу. Вибір ФОП як організаційно-правової форми підходить за умови одночасного вибору спрощеної системи оподаткування. Проте, якщо бар чи ресторан планує подавати алкогольні коктейлі, то ФОП на спрощеній системі оподаткування реалізувати алкогольні напої (підакцизний товар) не зможе.

Доходи враховуються касовим методом: все, що приходить на розрахунковий рахунок від покупців, вважається доходом, за винятком деяких випадків — наприклад, при поверненні від підзвітної особи або від постачальника, коли ми заплатили якусь суму, а потім постачальник повертає нам гроші, тому що не зміг виконати постачання, але це вже не покупці чи гості, а інші люди, з якими ви співпрацюєте.

В Україні касовий метод застосовують, як правило, тільки для ФОПа на загальній системі, де потрібно стежити, щоб кожен місяць були оформлені та оплачені всі постачання, інакше підприємство втрачає витрати та збільшує собі податок на прибуток.

Зрештою завдання підприємця, ресторатора — вести лише облік доходів, що зробити досить просто. Вам навіть не потрібне якесь спеціалізоване програмне забезпечення, потрібно просто підрахувати суми за банківськими виписками та по касі.

Програмний РРО для ресторанного бізнесу

- Підключіть ПРРО від Poster, щоб працювати з фіскальними чеками та відправляти дані в податкову.

Вартість ПРРО для 1 каси – 200 грн/міс. Працює разом з системою обліку Poster, щоб ви могли повноцінно керувати своїм бізнесом. Перші 14 днів безкоштовно, далі підписка + ПРРО від 740 грн/міс.

ТОВ

Якщо ресторан або бар має кілька власників, то ФОП не підходить і тоді варто зареєструвати ТОВ, засновниками якого будуть майбутні власники (інвестори) бару або ресторану. ТОВ має ряд переваг, серед яких відокремленість відповідальності ТОВ та його засновників, тобто власників ресторану чи бару.

Майбутні власники формують статутний капітал ТОВ, який може мати розмір бодай 100 гривень. Тоді ТОВ несе відповідальність за зобов’язаннями лише у межах 100 гривень. Крім того, якщо ресторан або бар має кілька власників, то шляхом внесення до статутного капіталу грошових сум різного розміру, можна визначити частку кожного з них, наприклад 70% на 30% або навіть 90% на 10%.

Працюючи з ТОВ в Україні, доведеться вести також повноцінний бухгалтерський облік та касову дисципліну. Податковий облік ведеться, як і у ФОП. Головний біль — формування регістрів бухгалтерського обліку, або, як їх ще називають, «проводок». Їх треба робити на кожну господарську операцію:

-

придбали товари у постачальника;

-

продали товари;

-

виплатили зарплату;

-

сплатили податки;

-

розрахували чи нарахували податки тощо.

На будь-який факт господарської діяльності потрібно формувати реєстри та показувати у відповідних звітах. Крім цього, здаються ще бухгалтерський баланс та звіт про фінансові результати. У цьому звіті показуються основні показники бізнесу на 31 грудня:

-

стан активів: обладнання для виробництва та торгівлі, меблі тощо;

-

скільки грошей у залишках, скільки вам винні покупці;

-

інформація про пасиви: заборгованості та джерела доходу.

Є ще таке поняття, як дебіторська заборгованість. Зараз пояснимо, як вона може виникнути, на прикладі. Припустимо, ви отримали щось від постачальника, але ще не заплатили йому — ось це і відбивається у пасиві балансу. Або засновники внесли якусь суму на придбання обладнання, все це — нерозподілений прибуток і збиток.

На превеликий жаль підприємців, подібна звітність цінності для них не має. Але ви повинні це робити, оскільки це частина бухгалтерського обліку, а ваш бізнес — юридична особа.

Для України ми розібралися, як можна заощадити на послугах бухгалтера та організувати облік, яку форму оподаткування краще вибрати для середнього та великого бізнесу в окремій статті «Які документи потрібні для відкриття ресторану».

P&L звіт для ресторанного бізнесу

Почніть працювати з P&L, щоб легко контролювати рентабельність, відстежувати собівартість та приймати зважені рішення для вашого бізнесу.

P&L – всього 400 грн/міс за перший заклад в акаунті та додатково 200 грн/міс за кожен наступний заклад.

Функції бухгалтера у ресторані

Професія бухгалтера є одним із затребуваних для малих і великих підприємств у сфері громадського харчування. Бухгалтерія в громадському харчуванні займається:

-

Розрахунком фінансової частини бізнесу та документацією.

-

Нарахуванням зарплати.

-

Підготовкою та надсиланням звітності до податкової служби.

-

Веде облік продуктів виробничих витрат тощо.

За даними аналітиків Work.ua бухгалтер повинен мати такі навички:

-

Знання математики та основ економіки.

-

Знання статистики та фінансів, трудового законодавства, законодавства у бухгалтерській галузі, основ аудиту.

-

Як вести бухоблік у кафе у програмах.

-

Здатністю до самоосвіти, зокрема покращювати навички ведення обліку у громадському харчуванні.

-

Любити цифри та розрахунки.

Основний документообіг ресторану в Україні

Які документи мають бути у ресторані?

Для відкриття бару або ресторану необхідно виконати такі дії та отримати документи зі списку:

-

Витяг з Єдиного державного реєстру.

-

Договір оренди приміщення від одного року/Свідоцтво про право власності на приміщення.

-

Рішення ДПС про реєстрацію РРО.

-

Реєстрація потужностей оператора ринку (ніякий документ за результатами реєстрації не розголошується).

-

Сертифікат про впровадження ХАССП за стандартом ISO 22000:2007 (не обов’язково, але рекомендується).

-

Виведення державної санітарно-епідеміологічної експертизи.

-

Реєстрація пожежної декларації (ніякий документ за результатом здійснення такої реєстрації не видається).

-

Ліцензія на право роздрібної торгівлі алкогольними напоями.

-

Трудові договори із працівниками.

-

Медичні книги для працівників.

«З працівниками можна укладати трудові чи цивільно-правові договори про виконання робіт. З постійним штатом, як офіціантами, кухарями та барменами рекомендується укладати саме трудові договори. Адже часто спроби укласти цивільно-правові договори про виконання робіт, наприклад, з офіціантами, призводять до того, що Держпраці під час перевірок бачить, що мають місце саме трудові договори», — наголосила адвокат Вікторія Тютюнникова.

Відносини без укладання трудового договору, що закінчується притягненням до відповідальності за порушення трудового законодавства.

Також для запуску ресторану в Україні обов’язково знадобляться документи на касовий реєстратор.

Poster для бухгалтера: інструменти, звіти, контроль

Якщо ви раніше не працювали з Poster, цей курс допоможе вам опанувати основи для ефективного ведення бухгалтерії у закладі.

Документи на касовий реєстратор

Які документи знадобляться на касовий реєстратор:

-

Паспорт реєстратора.

-

Свідоцтво про реєстрацію.

-

Договір на обслуговування у сервісному центрі.

-

Довідка про пломбування.

-

Технічний висновок.

-

КОРО (книга обліку розрахункових операцій).

-

Опломбовані квитанції.

На цьому організація бухобліку у ресторані та звітності не закінчується.

Договір оренди приміщення для ресторану

У договорі оренди важливо вказати:

-

терміни оплати;

-

ціноутворення оренди за квадратний метр та її зміна;

-

періодичність зміни орендної плати (підвищення) та до чого воно прив’язується;

-

правила використання приміщення, що орендується;

-

терміни та відшкодування під час розірвання договору з боку орендодавця або орендаря.

Для тимчасових проєктів у форматі pop up ресторану варто закласти короткострокову оренду та гнучкі умови пролонгації.

Далі у статті ми ще розглянемо договори з постачальниками.

Договір про матеріальну відповідальність (ДМО)

Це угода між працівником та організацією, у нашому випадку закладом, де:

-

обумовлюються обов’язки адміністрації та працівника щодо забезпечення збереження майна закладу, з яким працює співробітник;

-

встановлюється матеріальна відповідальність працівника за небезпеку збереження цього майна.

При цьому неотримані доходи (втрачений зиск) стягненню з працівника не підлягають. ДМО важливий не тільки для роботодавця, тому що дає впевненість у тому, що продукцію чи обладнання не зіпсують, а й для самого працівника, оскільки він захищає його від безпідставних підозр та претензій.

Крім договору матеріальної відповідальності, до бухгалтерського обліку можна віднести товарні звіти.

Облік виробництва в ресторані

Заклад громадського харчування пов’язаний більше не з торгівлею, а саме з виробництвом. Ви купуєте інгредієнти, перетворюєте їх та продаєте у готовому вигляді як окремий товар. А облік виробництва є досить складним. Найчастіше використовують метод «партіон» — виробництво та продаж готової продукції партіями, наприклад, 15 піц або 10 салатів, де на кожну партію списується певна кількість окремих інгредієнтів.

Складність полягає в тому, що вам потрібно відстежувати всі ці витрати, а ще не забувати про працю персоналу, обслуговування обладнання, його зношування та інше. Для цього і потрібна автоматизація бухгалтерського обліку в програмі для ресторану. Щоб у реальному часі вести такий детальний облік роботи закладів, варто впроваджувати систему автоматизації, яка передаватиме всі дані у вашу бухгалтерську програму. Щоб зрозуміти, як працює система автоматизації, спробуйте Poster у тестовому режимі.

Бухгалтерські додатки не можу забезпечити такий детальний облік, там потрібно вбивати всю інформацію вручну — це дуже довгий і копіткий процес, і великі шанси, що ви внесете дані неточно. Так, сам бухоблік найчастіше ведуть в 1С, і саме з нею Poster повністю інтегрований, вміє вивантажувати та завантажувати накладні, звіти – повна двостороння синхронізація даних. Вашому бухгалтеру не потрібно розбиратися в обліку, яким користуватиметеся ви, як власник, або ваш керівник, а спокійно працювати у звичній системі.

Щоб ще більше автоматизувати процеси роботи з документами, ви можете використовувати наш ШІ-агент для ресторанів, який допоможе швидко обробляти накладні та постачання.

Якщо не впровадите систему автоматизації на самому початку, організувати коректний та достовірний облік, у тому числі податковий, буде дуже складно. Чим краще і функціональніша ваша система, тим менший обсяг бухгалтерських робіт потрібно буде робити. Сподіваємося, з податковим обліком та автоматизацією процесів ми розібралися, тому йдемо далі, щоб зрозуміти як вести бухгалтерський облік у ресторані.

Щоб податковий і бухгалтерський облік був прозорим, важливо мати систему, яка автоматично збирає дані з продажів, складу та фінансів. Ми зібрали актуальні рішення в статті «ТОП-6 систем обліку для ресторанів і кафе в 2026» — там можна порівняти функціонал і вибрати оптимальну під ваш формат.

P&L звіт

Крім того, у програмі автоматизації вдасться перевіряти і P&L звіт. Це один із головних звітів для аналізу успішності діяльності закладу. Він показує доходи, витрати та прибуток компанії за певний період. Часто звіт перевіряють поквартально чи погодково. Крім основних показників доходів та витрат, звіт містить собівартість товарів, валовий прибуток, податки та чистий прибуток.

Звіт P&L допоможе власнику закладу контролювати витрати, за його допомогою вдасться визначити в якій галузі можна скоротити витрати та як підвищити рентабельність. P&L дозволить оцінити фінансовий стан та продуктивність закладу, а також з його допомогою власник зможе розробити план подальшого розвитку бізнесу та встановити для себе фінансові цілі.

Облік сировини, товарів, тари на складі та в бухгалтерії

Бухгалтерський облік включає також фіксування всіх надходжень товарів, сировини та їх оцінку. Все починається, як завжди, з оформлення договорів на запит від закладу до постачальника. Постачальник повинен надіслати вам:

-

Два примірники договору

-

Статутні документи підприємства

-

Прайс його продукції

-

Санітарні сертифікати на продукцію

У договорі з постачальником важливо вказати:

-

терміни постачання після заявки;

-

час доставки;

-

відшкодування у разі порушення цих термінів;

-

терміни оплати та відстрочення оплати продукції;

-

відшкодування під час прострочення оплати;

-

повернення при неліквідності продукції та відшкодування у таких випадках.

Якщо ви працюєте із закупником, гроші йому потрібно видавати лише під звіт. Наприкінці дня закупник заповнює авансовий звіт на підставі чеків, товарних накладних та здає залишок або йому повертають перевитрату. Як показує практика багатьох успішних закладів, можна працювати і з постачальниками, і із закупником, тому що періодично постачальники не встигають поставити продукцію в потрібний час і ваш закупник набагато швидше купить, що потрібно, прямо зараз, щоб заклад не простоював, або якщо ці позиції набагато вигідніше купити на ринку чи супермаркеті.

Нарівні з урахуванням постачань вашому бухгалтеру або особисто, якщо ви не збираєтеся нікому довіряти свою бухгалтерію, доведеться враховувати також і списання.

Які бувають списання витрат у громадському харчуванні

-

Псування

-

Харчування персоналу

-

Частування гостя

-

Пророблення страв

-

Пророблення страв для ознайомлення офіціантів

-

Пророблення страв для фотографій

-

Перевірка смакових якостей страви

-

Перевірка ваги страви

-

Страви для СЕС на укладання санітарних норм

Посуд та прилади у громадському харчуванні

Мінімальні вимоги до підприємств громадського харчування:

-

Металевий посуд та столові прилади з мельхіору, нержавіючої сталі та інших сучасних сплавів.

-

Сортовий скляний посуд: кришталь, скло з малюнком або без.

-

Посуд з кераміки та дерева.

Щодо норм забезпечення підприємства громадського харчування посудом та приладами, то розрахунок ведеться так: мінімум один набір на одне посадкове місце. Але, як правило, для початку купують вдвічі більше.

Документально посуд та прилади оформляються, так само як і продукти.

Товарний звіт матеріально відповідальних осіб

Це облік у громадському харчуванні з руху запасів, товарів та тари. Його складають у двох примірниках за підписом бухгалтера та матеріально відповідальної особи. До першого екземпляру прикріплюють усі прибуткові, видаткові накладні та здають у бухгалтерію, а другий залишають у себе. Періодичність та строки складання звіту встановлюються наказом. На практиці ж у громадському харчуванні його роблять окремо за кожен день.

Товарний звіт складається з прибуткової частини, що заповнюється матеріально відповідальною особою на підставі первинних документів, що підтверджують надходження товару. Перед складанням бухобліку в барі всі документи мають бути розсортовані як «прихід» та «вибуття» товару. Видаткова частина заповнюється на підставі товарних чеків, Z-звітів та видаткових накладних.

Порядок заповнення звіту:

-

Титульна сторінка.

-

Суми залишку товару та тари на початок дня. Залишки повинні сходитися на кінець дня попереднього звіту.

-

У хронологічному порядку заповнюються дані про надходження та вибуття товару за день відповідно до первинних документів, на підставі яких робилися операції.

-

Сума залишку наприкінці дня.

Облік продажу алкоголю у ресторані

Для роздрібної торгівлі підакцизних товарів (алкогольні напої та тютюн) необхідно отримати ліцензію. Ліцензію може отримати ФОП чи юридична особа, яка планує здійснювати оптову чи роздрібну торгівлю алкогольними напоями, або виробляти їх. Під час здійснення торгівлі підакцизними товарами без ліцензії передбачено штраф.

СПД (ФОП чи ТОВ) на загальній системі здійснює продаж алкоголю через РРО. У цьому випадку облік у барі чи ресторані слід організувати так:

-

реєструється РРО, на які слід отримати реєстраційні посвідчення;

-

при обліку алкоголю в барі у розрахунковому документі РРО необхідно вказувати відомості про штрих-код марки акцизного податку — серія та номер.

При розрахунку бухгалтером податку на прибуток із суми, отриманої від продажу алкоголю за місяць, потрібно відняти закупівельну вартість напою та інші постійні витрати, як оренда, зарплата та інше. Далі по різниці оплатити 18%.

Звіт та сплата податку на прибуток має проводитися щороку. У разі якщо сума реалізованого алкоголю перевищить 1 млн/рік, тоді потрібно подати заяву до податкової для реєстрації платника ПДВ. Надалі ПДВ треба враховувати у сумі продажу.

Тепер поговоримо про персонал: як правильно вести бухгалтерський облік у ресторані та прописувати витрати на працівників.

Облік оплати праці

Вимоги до виробничого персоналу

Перше, що вам потрібно, це прописати посадові інструкції по кожній з наступних позицій:

-

бармен;

-

офіціант;

-

прибиральниця;

-

кухар (залежно від категорії або від займаної посади на кухні);

-

адміністратор;

-

закупник;

-

інші.

Саме посадові інструкції офіційно та документовано визначають, що саме має робити працівник у ресторані. Також цей документ має визначальне значення при вирішенні конфліктних ситуацій, коли співробітник не виконує своїх прямих службових обов’язків або не дотримується правил внутрішнього розпорядку закладу.

Як вести облік оплати праці персоналу ресторану?

Бухгалтерський облік у кафе включає контроль за чисельністю працівників, відпрацьованого ними часу та вироблення.

Для початку вам потрібно визначити кількість працівників, які будуть залучені на кожній ділянці, виходячи з площі та заповнюваності закладу. Крім того, не забувайте про дотримання норм охорони праці.

Як правило, це графік роботи 2 через 2, 40 годин на тиждень з окремою оплатою за вечірні, нічні, святкові, вихідні відповідно до КЗпП.

Є дві форми оплати праці, які найчастіше застосовуються у громадському харчуванні:

-

Погодинна форма оплати: розрахунок заробітної плати, виходячи з окладу або тарифної ставки за фактично відпрацьований час.

-

Почасово-преміальна система оплати праці: зарплата складається з оплати праці за фактично відпрацьований час та премії (місячної чи квартальної) за якісне виконання робіт та надання послуг.

Окремою темою під час бухгалтерії в ресторані це оформлення відпусток та лікарняних персоналу. Для цього потрібно скласти графік відпусток на кожного співробітника, видати наказ на відпустку та виплачувати відпускні за три дні до початку відпустки.

Ціноутворення у ресторані

Для початку розберемося, як формується ціна на страву, точніше, як це виглядатиме для вашого бухгалтера, адже для бухобліку ціна складається з величезної сукупності факторів:

-

Собівартість страви (змінна складова).

-

Заробітна плата всього персоналу: кухарі, закупники, офіціанти, прибиральниці, посудомийки тощо.

-

Оренда приміщення.

-

Податкова ставка.

-

Інші витрати (пошиття форми персоналу, витрати на маркетинг та інше).

-

Амортизація, ремонт приміщення, кухонного обладнання, передрук меню та ін.

Не забувайте, що ціна також залежить від концепції, цінового сегмента, цільової аудиторії та загальної ситуації на ринку громадського харчування. Якщо заклад демократичний і розрахований на великий оборот, то й ціна буде нижчою, з розрахунком більш заможну ЦА ціна зросте і т.д.

Щоб підвищити денний трафік і контрольовано тримати фудкост, додайте окреме меню бізнес ланчу з фіксованою собівартістю та націнкою.

Що робити, якщо постачальник змінився або змінилися ціни?

Як правило, всі ціни на ринку приблизно однакові, ніхто не хоче втрачати прибуток, тому учасники ринку намагаються не демпінгувати, а залучати клієнтів якістю продукції та сервісом, умовами співробітництва.

До того ж варто щомісяця складати звіти про рентабельність та продаж продуктів і після цього коригувати ціни.

Що робити, якщо продукти зіпсувалися?

Спеціально для цього у бухгалтерському обліку є списання продуктів на псування. Такі списання зазвичай закладаються у собівартість у звіті про фінансові результати.

Як визначити асортимент страв?

Щоб скласти план-меню, спочатку потрібно обрати категорію, формат закладу (кафе, ресторан, кальянна, їдальня тощо). Потім ви аналізуєте ринок страв та, орієнтуючись на статистику, вводите найпопулярніші позиції, додаючи нові страви з інших країн. Далі дивляться за статистикою продажів: що йде, а що треба прибрати чи замінити. Статистику зручно відстежувати та аналізувати за допомогою систем для обліку у їдальнях, ресторанах, кафе. Докладніше про складання меню ви можете прочитати в окремій статті «Розробка меню для кафе або ресторану».

Встановлення норми вкладення сировини

Норми зазвичай встановлюються на підставі збірки рецептур або самостійно через так званий акт опрацювання, коли у вас велика недостача та відсоток норми збірки суттєво відхиляється від відсотка обробки сировини за фактом.

Розглянемо це на прикладі.

Обчислення вартості сировинного набору страв (порції)

Калькуляційна карта «Сендвіч з шинкою»

| --- | --- | --- | --- |

|---|---|---|---|

| Назва продукту | Кіл-ть, кг | Ціна | Сума |

| Шинка зачищена, п/ф | 0,05 | 231,6 грн | 11,58 грн |

| Масло вершкове | 0,005 | 158,5 грн | 0,79 грн |

| Томат свіжий зачищений, п/ф | 0,03 | 55,19 грн | 1,66 грн |

| Томат чері зачищений, п/ф | 0,015 | 260,5 грн | 3,91 грн |

| Салат айсберг зачищений, п/ф | 0,02 | 160,53 грн | 3,21 грн |

| Сир чеддер, шт. | 1 | 4,19 грн | 4,19 грн |

| Хліб «Американський», шт. | 2 | 3,43 грн | 6,86 грн |

РАЗОМ - 32,2 грн

Встановлення продажної ціни однієї страви (порції)

Продажна ціна страви «Сендвіч з шинкою»:

-

Вихід страви — 200 г

-

Собівартість — 32,20 грн

-

Продажна ціна — 60 грн

-

Націнка — 28, або 86,34%

У цьому прикладі націнка для ресторану невелика, тому що позиція розрахована на велику оборотність страви.

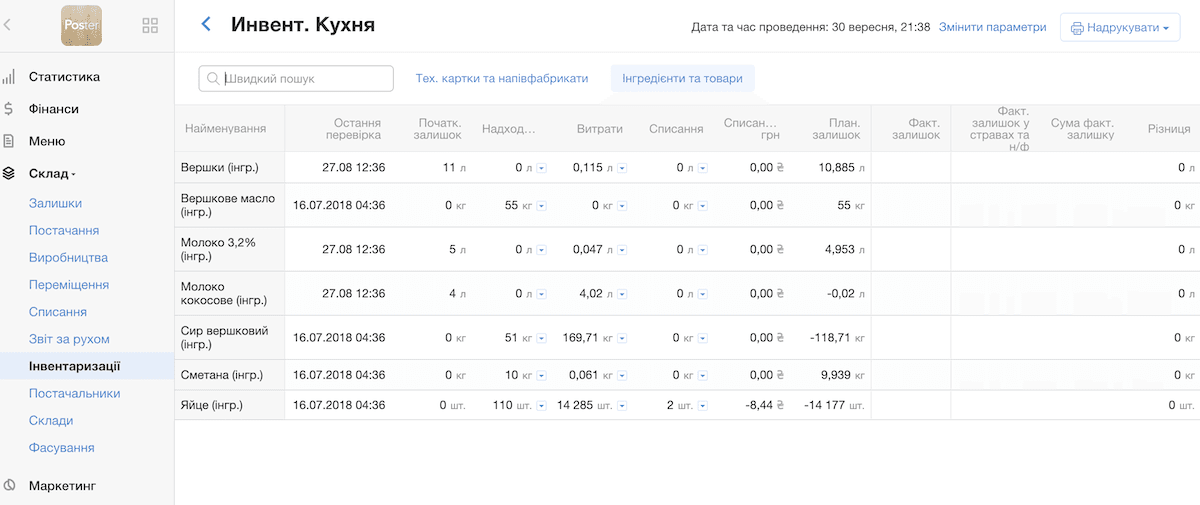

Інвентаризація у ресторані

Як правило, інвентаризація в ресторані проводиться кожне 1-ше число місяця, перед нею обов’язково потрібно проводити всі прибуткові та видаткові документи. Якщо у вас є бар, то інвентаризацію бухгалтеру краще проводити разом із старшим барменом чи уповноваженою особою. На кухні інвентаризація проводиться з шеф-кухарем та технологом.

Як провести інвентаризацію в Poster

У програмі обліку Poster можна проводити як повну, так і часткову інвентаризацію складу. Наприклад, часткову інвентаризацію можна проводити раз на тиждень і тільки по позиціях, що швидко псуються. А повна, зазвичай, проводиться щомісяця.

Після проведення інвентаризації дані обробляються і залишки вводяться в програму автоматизації кафе, як це, наприклад, робиться в Poster. Всі напівфабрикати по кухні та бару розкладаються на окремі складові та додаються до фактичного залишку. Далі проводимо аналіз результатів інвентаризації. Якщо є розбіжності чи інші питання, робимо перевірку приходу-витрати, технологічної карти, відсотки обробки продукту.

Якщо є помилка, її потрібно обов’язково виправити, щоб не вносити неправильні дані до системи. Потім ви можете забути про це і лише збільшите проблему.

Якщо питання виникло за відсотком втрати при первинній обробці продукту:

-

проводимо додаткове опрацювання;

-

створюємо акт опрацювання та перераховуємо відсоток втрати.

Якщо проблема в тех. карті, тоді робимо додаткове опрацювання страви і перераховуємо всі витрати за залученими продуктами за період. Також є ще часткова інвентаризація, яка проводиться для перевірки лише однієї категорії продуктів, якщо при виправленні всіх недоліків у вас все одно залишається недостача або надлишок. Насамкінець відповімо на запитання, яке задають багато початківців і навіть досвідчені ресторатори.

Як бухгалтери розраховують рентабельність закладу?

Завдяки показникам рентабельності можна визначити, чи достатньо бізнес приносить прибутку. Як правило, бухгалтерія в кафе займається розрахунком рентабельності.

«Рентабельність ресторану залежить від продажу, виручки та витрат. Власники закладу аналізують ці показники на підставі даних бухгалтерського обліку у кав’ярні», — каже бухгалтер Наталія Бабенко.

Існує декілька алгоритмів розрахунку рентабельності закладу:

Варіант 1

Чистий прибуток закладу поділити на суму всіх витрат та помножити на 100%.

Наприклад, у відкриття ресторануі ви інвестували $30 тисяч, а за рік чистими вдалося заробити $40 тисяч. Відповідно підприємство рентабельне більш як на 130%.

Бухгалтерський облік у громадському харчуванні також передбачає статтю витрат усіх фінансових інвестицій при запуску бізнесу, а також щомісячні витрати на зарплату, комунальні послуги та інші постійні та непостійні витрати. Також необхідно вести бухгалтерський облік товарів у ресторані.

Варіант 2

Суму балансового прибутку поділити на вартість активів та помножити на 100%.

Наприклад, для відкриття кав’ярні інвестовано 20 тисяч доларів. За річного доходу на суму $10 тисяч рентабельність активів становить 50%.

Проте варто зазначити, що згодом вартість активів закладу ставатиме нижчою, адже меблі та обладнання зношуватимуться.

Найчастіші запитання

Бухгалтер у ресторані веде фінансовий облік закладу: фіксує доходи і витрати, веде касові операції, зарплатну відомість, контролює оплату рахунків і комунальних послуг. Він також відповідає за своєчасну сплату податків і формування фінансової звітності для керівництва і державних органів.

Багато ресторанів використовують систему нарахувань (актуальний облік), за якої доходи й витрати відображаються в момент їх виникнення, а не оплати. Такий метод дозволяє точніше відстежувати фінансові результати; проте невеликі заклади на спрощеній системі оподаткування можуть застосовувати касовий метод, якщо це дозволено законодавством.

Керуючий ресторану найчастіше готує операційні звіти: щоденний звіт про виручку, звіти з інвентаризації продуктів і напоїв, відомості про роботу персоналу. Також менеджер може надавати зведені звіти про прибутки і витрати за місяць, аналізувати популярність страв і ефективність маркетингових акцій для власника.

Роль бухгалтера у ресторані – забезпечувати фінансову прозорість і стабільність бізнесу. Він контролює грошові потоки, стежить за бюджетом, перевіряє правильність ціноутворення і допомагає керівництву приймати обґрунтовані рішення на основі фінансових даних.

Матеріали за темою

- Скасування мораторію на податкові перевірки

- Чекліст підготовки до податкових перевірок ресторанів та кафе

- Управління рестораном: 9 правил менеджменту ресторану

- Розробка меню для кафе або ресторану

- Реєстрація ресторанного бізнесу в Україні

- Як вибрати POS систему для ресторану або кафе

- Як вибрати CRM-систему для кафе чи ресторану

- Фонд оплати праці у ресторані

- Як скоротити витрати ресторану: управління витратами ресторану чи кафе

- Як організувати управлінський облік у ресторані чи кафе?

- Витрати та списання продуктів у ресторані

- Як рахувати фудкост

- Що таке маржинальність страв у ресторані

- Як правильно приймати товар у кафе та ресторані

- Відходи продуктів: як розрахувати відсоток відходів продуктів у ресторані

- Як розрахувати калорійність страви для меню автоматично

- Калькуляція страв у громадському харчуванні: як скласти та розрахувати калькуляційну карту?

- Як скласти технологічну карту страв для ресторанів та кафе

- Середній чек у ресторані: як підвищити середній чек ресторану чи кафе

- Інвентаризація в ресторані та кафе

- ABC-аналіз меню ресторану

- Скасування мораторію на податкові перевірки

- Х та Z-звіт – що таке та як скласти

- Прибуток ресторану

- Як керувати фінансами ресторану

- Касова дисципліна, правила розрахунків в ресторані

- Дитяче меню в кафе та ресторанах

- ТОП-6 систем обліку для ресторанів і кафе в 2026

- Харчові алергени в ресторані. Управління алергіями гостей у ресторані